![]()

搜索

![]()

1. 基本情況:澳、巴儲量近半成且開采成本極具優勢,國內礦石為邊際產能

1.1 儲量、品味與成本:澳、巴儲量占比近半且成本優勢顯著

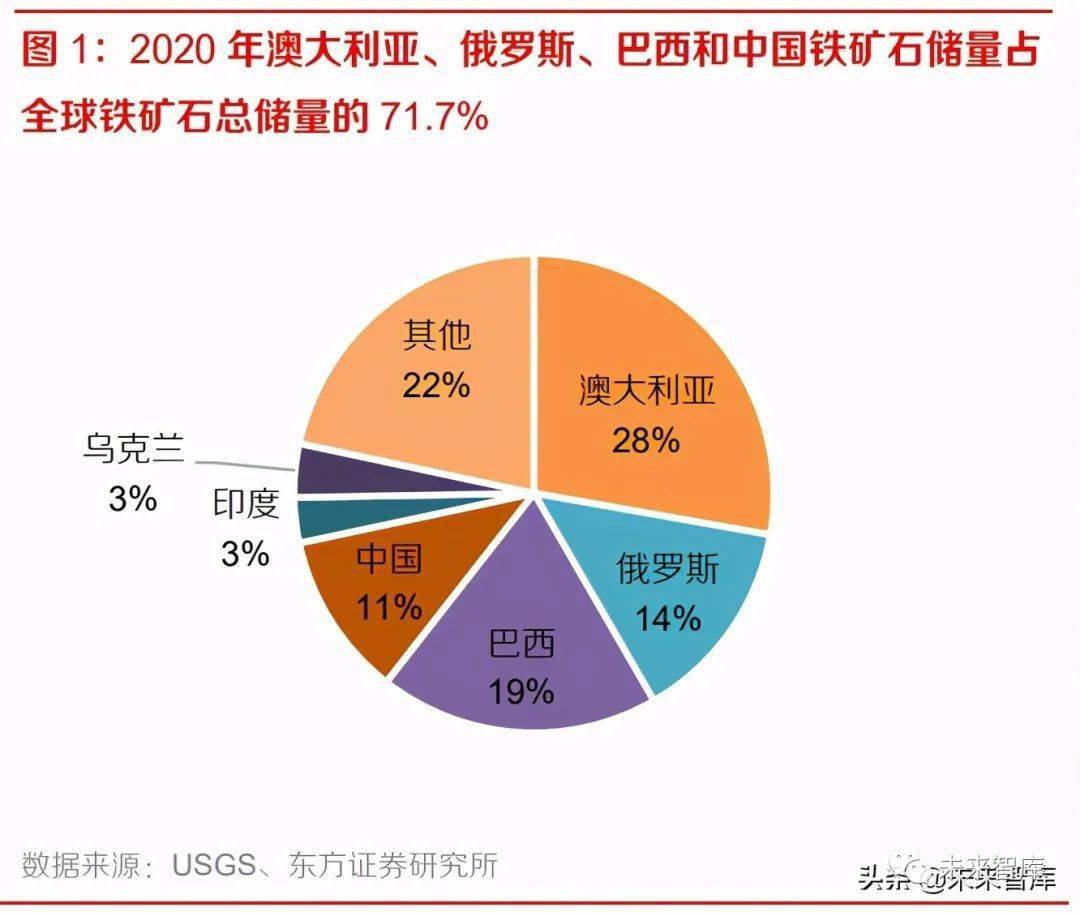

從儲量來看:2020年全球鐵礦石儲量1800億噸,澳大利亞、巴西、俄羅斯和中國合計占比71.7%。根據 USGS 統計,以上國家鐵礦石儲量分別為 500 億、340 億噸、250 億噸和 200 億噸,分別占 世界總儲量的 27.8%、18. 9%、13.9%和 11.1%。另外,印度、烏克蘭和加拿大等國家鐵礦石資源 也較為豐富。

從品位來看:2020 年全球鐵礦石平均品位為 46.6%,南非、印度平均品位超過 60%,烏克蘭、 中國、美國品味較低。根據 USGS 2020 年統計,南非、印度平均鐵礦石品位超過 60%;俄羅斯、 伊朗鐵礦石平均品位在 50%~60%之間;澳大利亞、瑞典、巴西平均鐵礦石品位在 40%~50%之間。中國鐵礦石平均品位僅 34.5%,遠低于全球鐵礦石平均品位 46.6%。

從產量來看:2020 年全球鐵礦石產量達 24 億噸,澳大利亞、巴西、印度、中國、俄羅斯產量占比 82%。根據 USGS 統計,2020 年全球鐵礦石產量達 24 億噸、同比降低 2.04%,主要集中在澳大 利亞、巴西、印度、中國、俄羅斯五國,分別占全球鐵礦石總產量的 37.5%、16.7%、9.6%、14.2% 和 4.0%,合計占比達 82%。

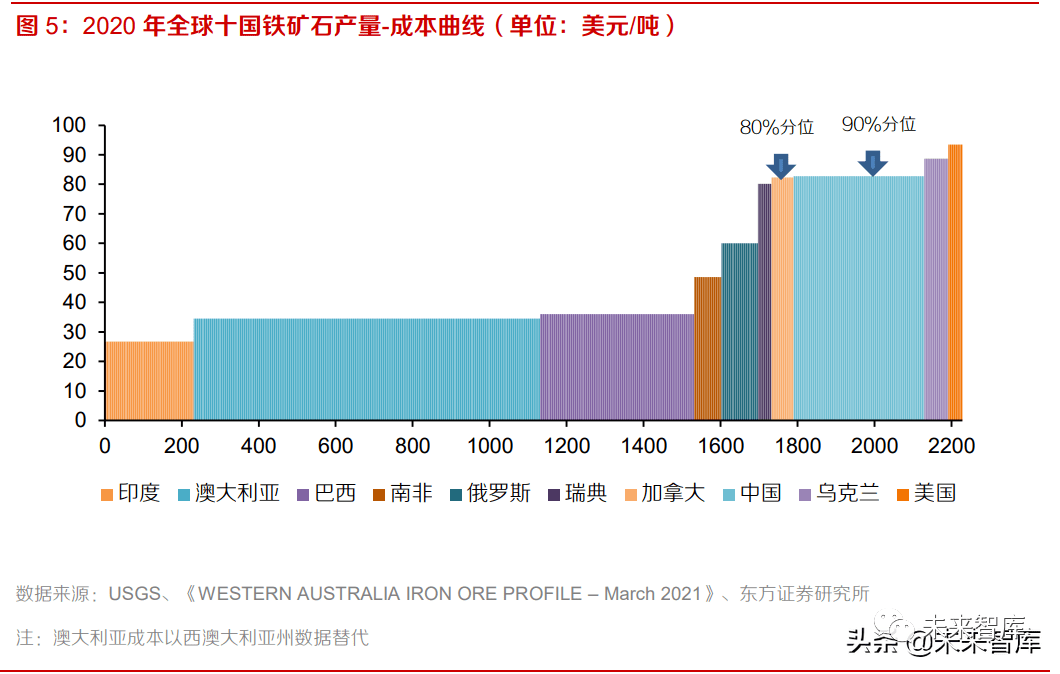

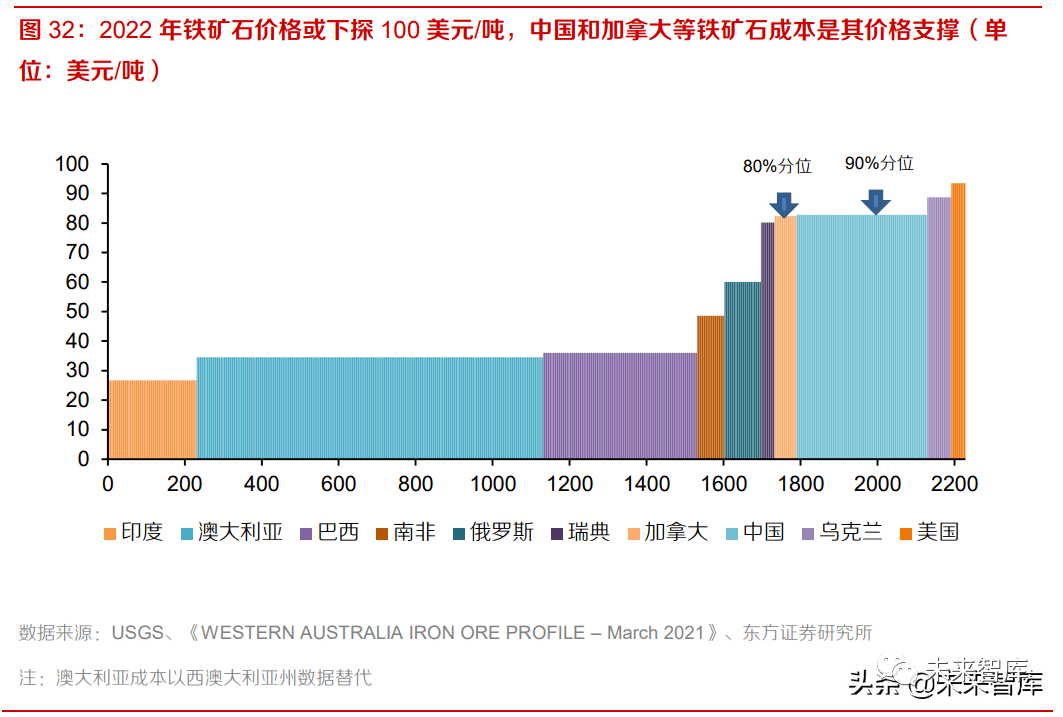

從各個國家鐵礦石平均成本來看:澳大利亞、巴西產量高且成本優勢突出,全球鐵礦石成本曲線的 80%和 90%分位集中在中國鐵礦石成本位附近。根據 Government of Western Australia 發布的 《WESTERN AUSTRALIA IRON ORE PROFILE – March 2021》,2020 年 CFR 現金成本前五 的國家為印度、澳大利亞、巴西、南非、俄羅斯,其 CFR 現金成本分別為 26.7、34.5、36.0、48.6、 60.0 美元/噸,中國 CFR 現金成本為 82.8 美元/噸。再結合 USGS 統計的 2020 年產量數據,我們 做出產量-成本曲線如下:全球鐵礦石成本曲線的 80%和 90%分位集中在中國鐵礦石成本位附近。

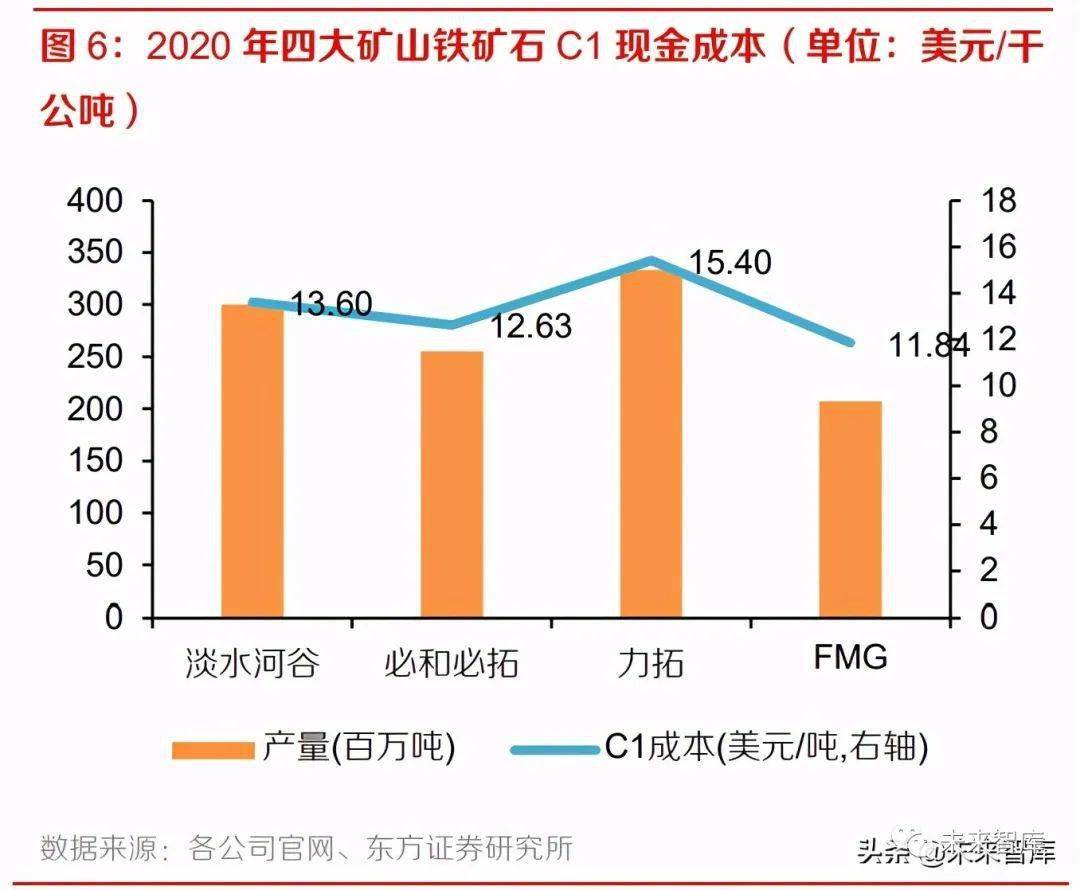

從主流礦山 C1 現金成本來看:中國鐵精礦制造成本幾乎是四大礦山成本的 4 倍之多,且歷史成本 下降幅度較小。根據四大礦山 2020 財年年報可知,四大礦山鐵礦石 C1 現金成本僅在 11.84-15.40美元/噸,2020 年國內重點礦山的鐵精礦制造成本均值為 367.54 元/噸(使用 2020 年人民幣兌美元平均匯率 1 元=0.1449 美元換算,等于 54.54 美元/噸),且近 7 年來均值為 359.37 元/噸,國內重點礦山鐵精礦制造成本整體呈震蕩態勢。由此可見,四大礦山 C1 現金成本明顯低于 國內鐵精礦制造成本。

從主流礦山 62%CFR 現金成本來看,四大礦山為 21.06-30.78 美元/干公噸。我們將四大礦山公 布的 C1 現金成本換算為 62%品位時的 CFR 現金成本,計算公式為 62%CFR 現金成本(美元/干 公噸)=(C1*(1+資源稅率)+運價)*(1-含水量)*(62%/平均品位)。根據公司公告和 Wind 統計數據,我們計算得到淡水河谷、必和必拓、力拓、FMG 2020 財年 62%CFR 現金成本分別 為 30.78、21.34、22.11、21.06 美元/干公噸。

1.2 進出口貿易流:亞洲為主要進口地區,大洋洲和美洲為主要出口地區

分地區來看,亞洲是全球鐵礦石主要進口地區,大洋洲和美洲國家為主要出口地區。根據國際鋼鐵 協會統計數據,從進口端看,2019 年亞洲全年鐵礦石進口量為 14.0 億噸,占全球鐵礦石總進口量 的 84.8%,領先第二名歐盟 28 國 12.6 億噸。其中中國貢獻了主要力量,作為鐵礦石第一進口大國,2019 年鐵礦石進口總量達到了 10.7 億噸,占全球進口總量的 64.8%。從出口端看,2019 年 大洋洲和美洲出口總量分別為 8.9 億噸、4.3 億噸,位列全球出口總量第一、二位。并且以對地區 外出口為主,對地區內供給量較少,僅占出口總量的 0%,3.7%。此外,非洲和中東地區鐵礦石出 口量也排在前列,2019 年全年出口量為 1.2 億噸,位列第三。盡管亞洲國家鐵礦石出口總量較大, 但以對地區內供應為主,地區外出口量僅占出口總量的 6.5%。

分國別來看,鐵礦石進口量前三位分別是中國、日本、韓國。根據數據統計,2019 年三 國鐵礦石進口量分別為 10.7 億噸、1.2 億噸、0.8 億噸,作為鐵礦石需求大國的中國一年的鐵礦石 進口量幾乎是日本的 9 倍。從下表可以看出,三國的進口來源主要是澳大利亞和巴西,其中澳大利 亞和巴西對中國一年的出口量分別達到了 6.7 億噸、2.3 億噸。

2. 需求:預計21、22年全球鐵礦石需求增速或為4.2%、0.8%

鐵礦石需求來自于長流程(高爐+轉爐)高爐煉鐵環節以及短流程(電爐)直接還原鐵環節,因此 我們分別從海外、國內長流程高爐煉鐵以及全球直接還原鐵三個角度,分析 2021、2022 年全球鐵 礦石的需求。

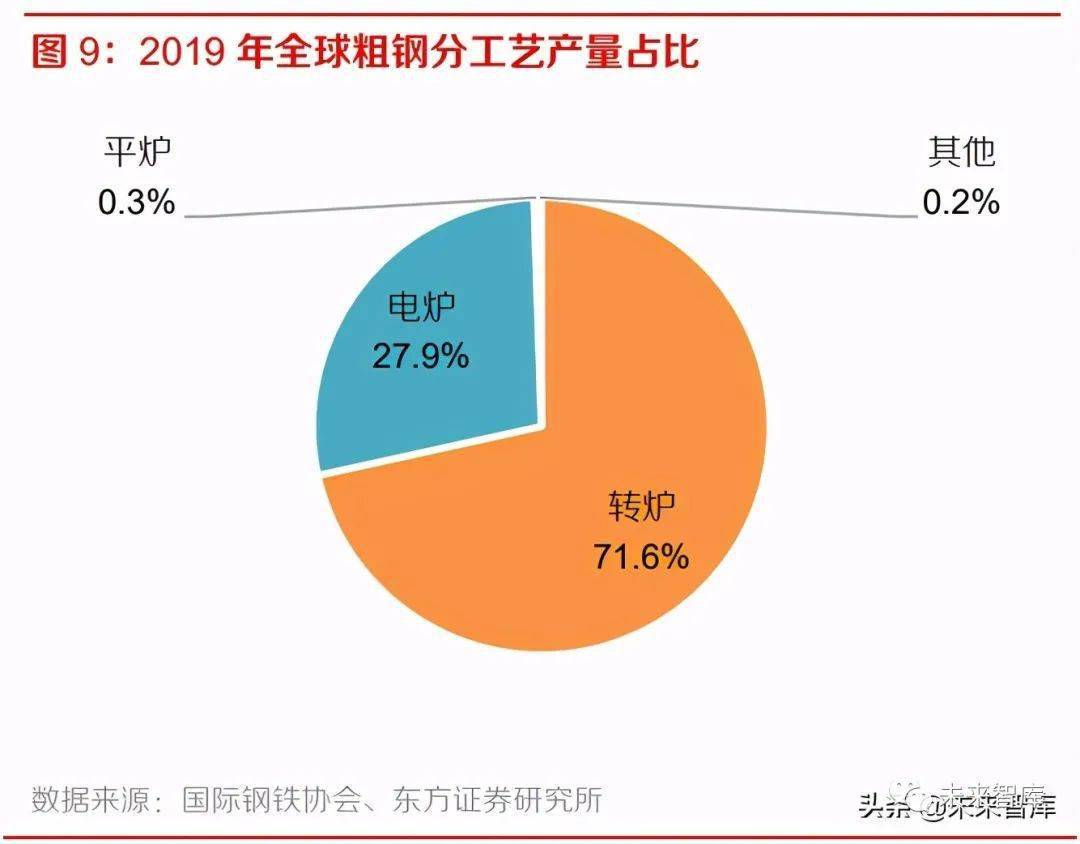

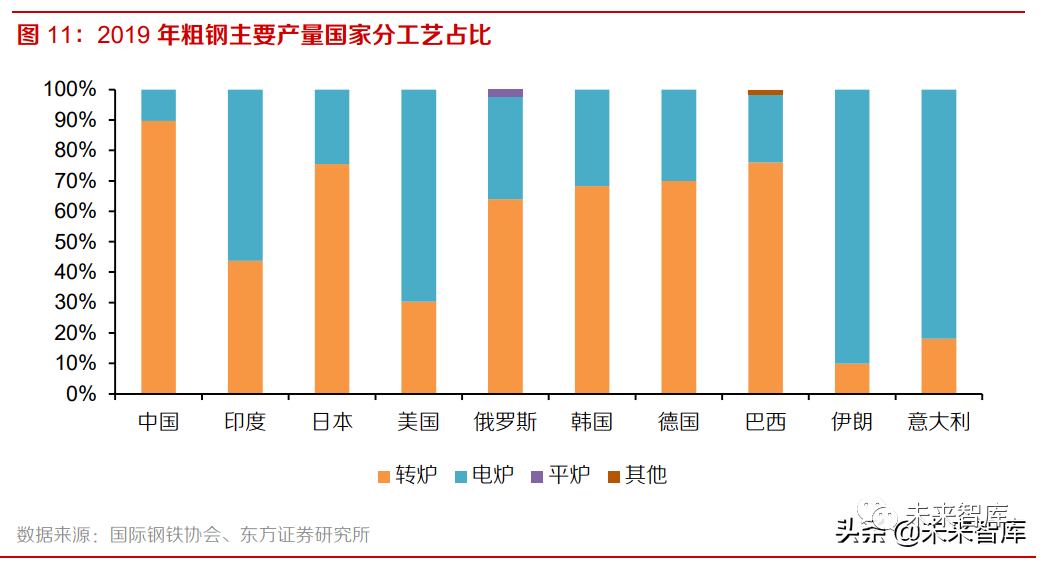

2019 年全球粗鋼分工藝產量占比來看,轉爐占比 71.6%,其中再分國別來看,中國轉爐粗鋼產量 占全球轉爐粗鋼的 66.6%。根據國際鋼鐵協會統計數據,2019 年全球分工藝粗鋼產量中,轉爐粗 鋼占比 71.6%,電爐粗鋼占比 27.9%。分國別看,轉爐粗鋼中國產量占比 66.6%,其次分別為日 本、韓國、印度,占比分別為 5.6%、3.6%、3.6%。

2019 年中國粗鋼產量 10.0 億噸,其中轉爐粗鋼占比 89.6%,伊朗、意大利粗鋼產量僅分別為 0.3、 0.2 億噸,但電爐粗鋼占比分別高達 90.1%、81.9%。

2.1 海外長流程需求:預計 21、22 年長流程生鐵產量或為 4.9、5.0 億噸

海外長流程 2020 年在建產能 1670 萬噸、計劃建設產能 2430 萬噸。根據經合組織(OECD)于 2020 年 6 月發布的《Latest Developments in Steelmaking Capacity》報告,我們統計了海外各國 家或地區 2020 年在建(Underway)和 2021-2022 年計劃建設(Plan)的長、短流程產能。2020 年海外在建長流程產能 1670 萬噸、短流程產能 2318.4 萬噸,2021-2022 年計劃建設長流程產能 2430 萬噸、短流程產能 2737.6 萬噸。

經合組織(OECD)自 2015 年起每年發布《Capacity Developments in the World Steel Industry》, 我們假設若某長流程項目 2020 年顯示為在建狀態:

(1)且其 2019 年為在建狀態,則最早將在 2021 年投產;

(2)若其 2019 年為計劃狀態,則最早將在 2022 年投產。

結合項目進度信息,我 們預計 2021-2022 年海外長流程新增產能分別為 1772 萬噸、223 萬噸。

日本是典型的以長流程煉鋼為主的國家,我們以日本鋼鐵行業生產情況作為海外長流程鋼企代表 提出以下假設:

(1)考慮到新冠疫情影響逐步消除后產能利用率的快速提升,我們假設海外現有 長流程鋼企 2021 年 3-12 月粗鋼產能利用率平均水平回升至除 2020 年外的 2010-2019 年同期水 平。具體而言,謹慎情況下我們假設其回升至 2011 年水平,樂觀情況下假設為 2014 年水平,中 性情況下假設為 2010-2019 年平均水平。

(2)考慮投產時間點、產能爬坡等因素,假設 2021 年 海外新增長流程產能的產能利用率為 50%左右。

假設 2021 年 3-12 月海外長流程生鐵產能利用率為 95.1、100.6、105.1(以 2010 年=100),我 們預測長流程生鐵產量或為 4.6-5.0 億噸。根據國際鋼鐵協會統計,2021 年 1-2 月海外長流程生 鐵產量為 0.74 億噸,我們假設 2021 年 3-12 月長流程生鐵平均產量=1-2 月長流程生鐵平均產量 ×(日本 3-12 月平均粗鋼產能利用率/日本 1-2 月平均粗鋼產能利用率)。因此在謹慎、中性、樂 觀三種假設下,預計海外 2021 年 1-12 月原有產能實現產量分別為 4.55、4.77、4.95 億噸。同時 2021 年海外新增產能預計貢獻產量 0.09 億噸,2021 年全球海外長流程生鐵產量將分別為 4.64、 4.86、5.04 億噸,同比分別增長 12.8%、18.2%、22.5%。

我們預測 2022 年海外長流程生鐵產量將分別為 4.8、5.0、5.2 億噸。對于 2022 年我們仍沿用 2021 年的假設思路:

(1)謹慎情況下我們假設為 2011 年水平,樂觀情況下假設為 2014 年水平,中性 情況下假設為 2011-2019 年平均水平。

(2)考慮投產時間點、產能爬坡等因素,假設 2021 年海 外新增長流程產能當年的產能利用率為 80%、2022 年海外新增長流程產能當年的產能利用率為 50%。

因此,假設 2022 海外長流程生鐵產能利用率為 95.8、100.3、104.6(以 2010 年=100)情 形下,我們預測 2022 年海外長流程生鐵產量將分別為 4.6、4.8、5.0 億噸,考慮 2022 年海外新 增產能預計貢獻產量 0.15 億噸,2022 年全年海外長流程生鐵產量將分別為 4.8、5.0、5.2 億噸。

2.2 國內長流程需求:預計 21 年國內長流程生鐵產量或將同比下滑 2.3%

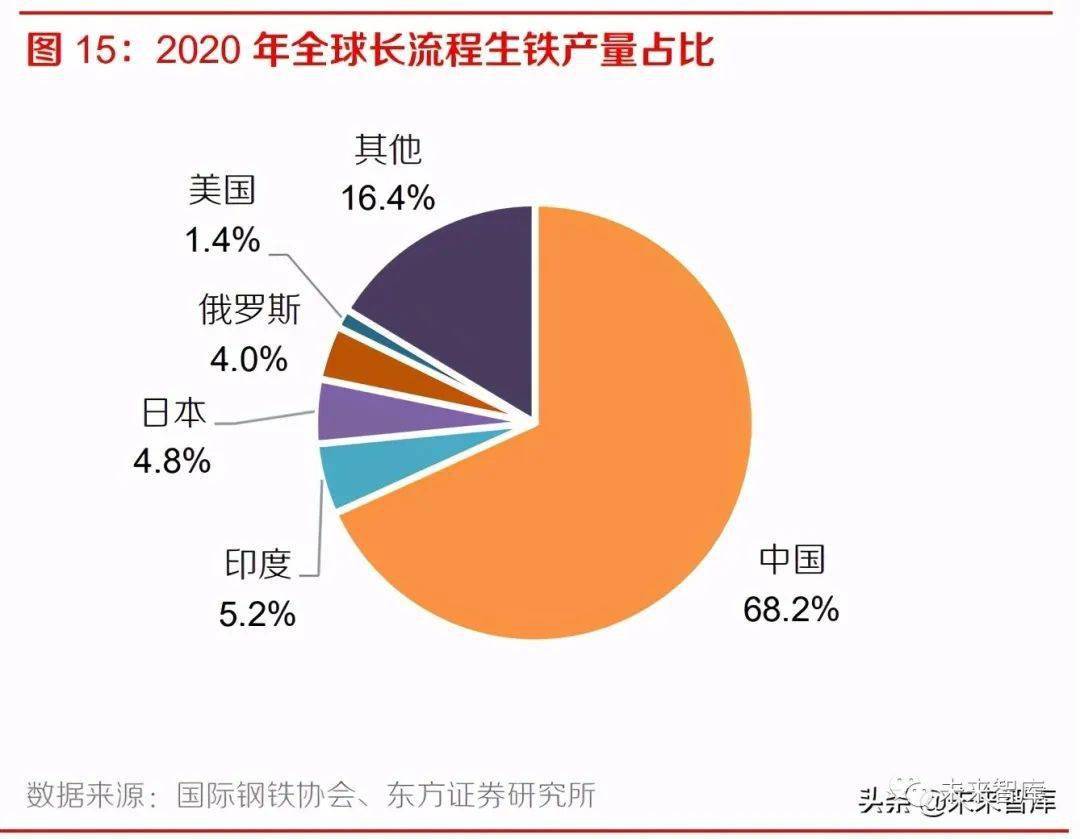

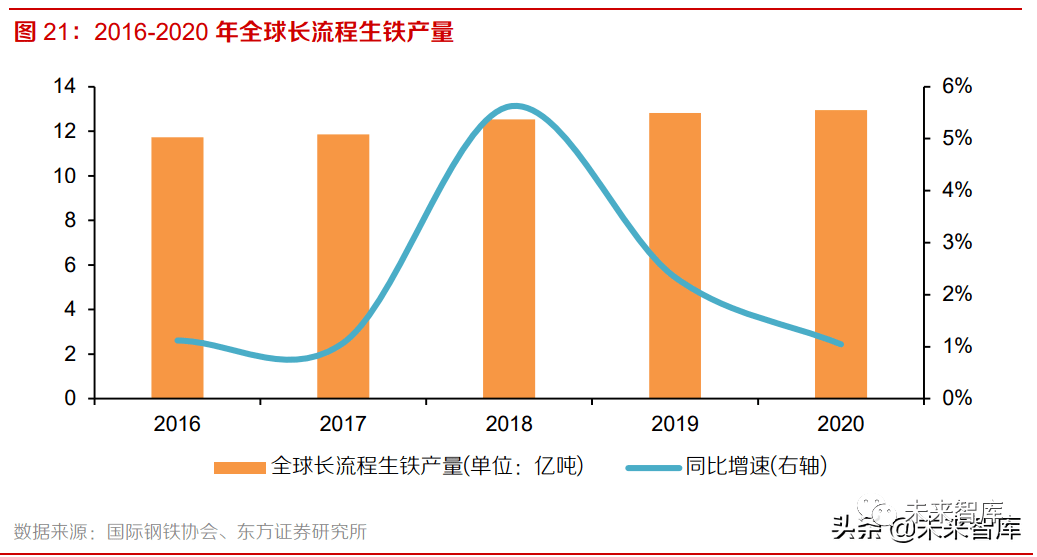

2020 年中國長流程生鐵產量占全球長流程生鐵產量比例達 68.2%。根據國際鋼鐵協會統計數據, 2020 年全球長流程生鐵產量為 12.95 億噸,同比增長 1.0%,其中中國長流程生鐵產量達到 8.84 億噸,同比增長 9.2%,產量占全球長流程生鐵產量的 68.2%。

國家發改委發文將確保 2021 年實現粗鋼產量同比下降。根據國家發改委 2021 年 4 月 1 日消息, 2021 年粗鋼產量壓減工作將在鞏固提升鋼鐵去產能成果基礎上,統籌考慮做好“六穩”工作、落 實“六保”任務、碳達峰碳中和長遠目標節點要求以及鋼鐵行業平穩運行等因素,在保持鋼鐵行業 供給側結構性改革政策連續性和穩定性的同時,堅持市場化、法治化原則,區分情況,分類指導, 重點壓減環保績效水平差、耗能高、工藝裝備水平相對落后企業的粗鋼產量,避免“一刀切”,確 保實現 2021 年全國粗鋼產量同比下降。

唐山環保限產升級,“碳達峰”政策初見成效。2021 年 3 月 18 日,唐山市大氣污染防治工作領 導小組辦公室發布《關于報送鋼鐵行業企業限產減排措施的通知》,要求唐山全市中除首鋼股份公 司遷安鋼鐵公司、首鋼京唐鋼鐵聯合有限責任公司之外的全流程鋼鐵企業,自 3 月 20 日 0 時至 12 月 31 日 24 時執行限產規定,減排比例為 30%-50%。而根據統計,2021 年第 13 周全國 247 家鋼鐵企業高爐煉鐵產能利用率為 88.3%,較 1-2 月平均產能利用率下降 3.2PCT。

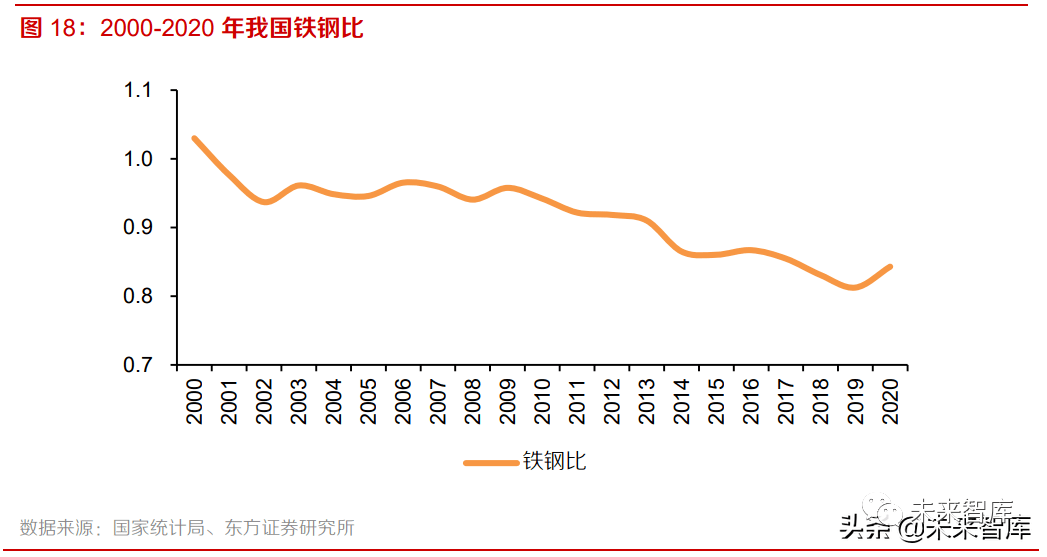

我們預計,2021 年國內長流程生鐵產量或將同比下滑 2.3%-6.2%。參考冶金規劃院推測生鐵產量 時的做法,我們計算了國內鐵鋼比(生鐵產量/粗鋼產量),2000-2020 年隨著國內廢鋼使用的增 加,鐵鋼比整體呈下降趨勢。根據冶金規劃院 2020 年 12 月 21 日發布的《2021 年我國鋼鐵需求 預測成果》,考慮廢鋼使用量增加等因素,預計 2021 年鐵鋼比為 0.82。因此,我們在下表中給出 了 2021 年粗鋼產量的敏感性分析,若 2021 年國內粗鋼產量較 2020 年分別下滑 0%、1%、2%、 3%、4%,2021 年長流程生鐵產量將分別下滑 2.3%、3.3%、4.3%、5.2%、6.2%。

碳達峰、“去產量”背景下,我們給予國內長流程生鐵產量同比 0%的中性假設,預計 2022 年國 內長流程生鐵產量將仍為 8.63 億噸。

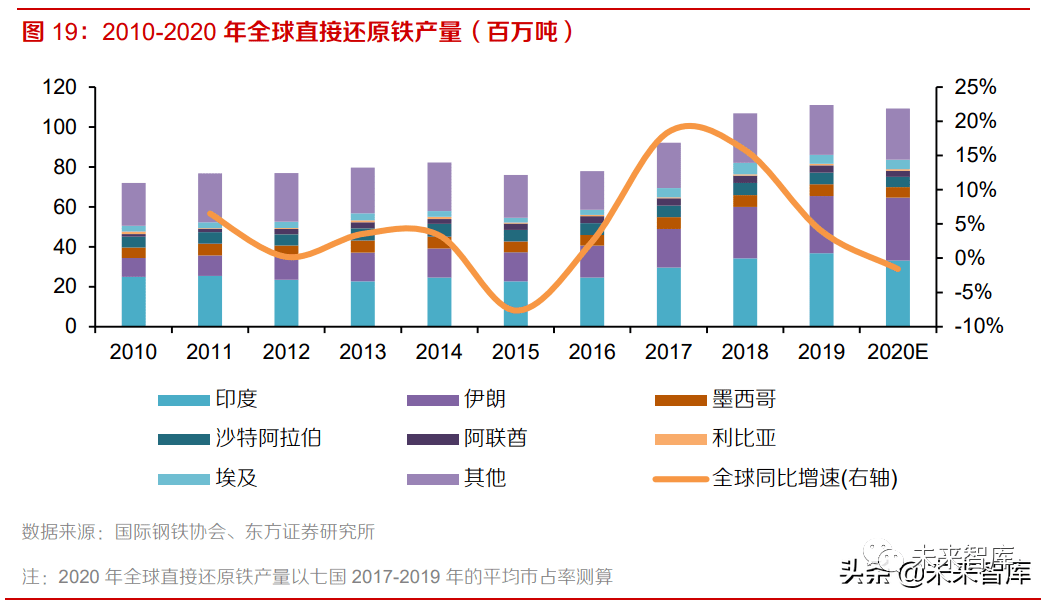

2.3 全球直接還原鐵需求:預計 21、22 年全球直接還原鐵產 量或為 1.14、1.14 億噸

2020 年全球還原鐵產量預計為 1.1 億噸,同比下降 1.6%。根據國際鋼鐵協會統計數據,2010-2020 年全球直接還原鐵產量呈波動上升趨勢,預計 2020 年全球直接還原鐵產量為 1.1 億噸,同比下降 1.6%。分國別看,直接還原鐵設施主要分布在印度、伊朗、墨西哥、沙特阿拉伯、埃及等國家, 2020 年直接還原鐵產量分別為 3312.8、3150.0、527.0、519.2、482.8 萬噸,同比分別下降 10.0%、 增長 10.4%、下降 11.8%、下降 10.2%、增長 9.1%。

預計 2021-2022 年全球直接還原鐵新增產能分別為 650、42 萬噸,新建設施主要位于伊朗。根據 Midrex(米德雷克斯)2020 年 9 月 4 日發布的《2019 World Direct Reduction Statistics》,截至 2019 年 6 月 30 日,全球共有 9 座直接還原鐵設施正在建設中,合計產能達 1151 萬噸,其中有 6 座新的 Midrex 直接還原鐵設施位于伊朗,合計產能達 711 萬噸。結合項目進度信息,我們預計 2021-2022 年全球直接還原鐵新增產能分別為 650、42 萬噸。

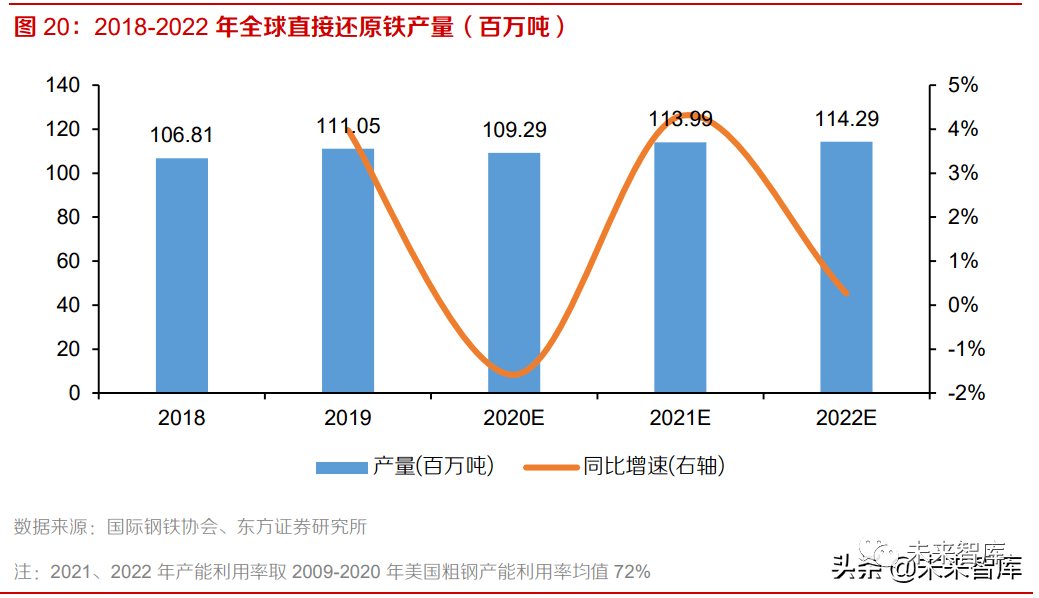

假設 2021、2022 年全球直接還原鐵產能利用率為 72%,我們預測 2021-2022 年全球直接還原鐵 產量將分別為 1.14、1.14 億噸,同比分別增長 4.3%、0.3%。結合上文對 2020 年直接還原鐵產量 的測算以及新增產能的統計,考慮到 2018 年起直接還原鐵產量相對保持穩定且 2020 年境外疫情 對產量影響較弱,因此,我們以美國作為短流程煉鋼的代表,假設存量產能保持 2020 年產能利用 率不變,新增產能的產能利用率取 2009-2020 年美國粗鋼產能利用率均值 72%,我們預計 2021- 2022 年全球直接還原鐵產量將分別為 1.14、1.14 億噸,同比分別增長 4.3%、0.3%。

2.4 全球鐵礦石需求:預計 21、22 年全球鐵礦石需求或將同比增長 4.2%、0.8%

2020 年全球長流程生鐵產量為 12.95 億噸,同比增長 1.1%。根據國際鋼鐵協會統計數據,2016- 2020 年全球長流程生鐵產量穩步增長,2018 年受中國生鐵產量增長影響,同比增速最高,達 5.6%。2020 年全球長流程生鐵產量為 12.95 億噸,同比增長 1.1%。

假設 2021 年 3-12 月海外長流程生鐵產能利用率為 95.1、100.6、105.1(以 2010 年=100)三情 形,我們預計 2021 年全球長流程生鐵產量或將同比增長-0.2-5.6%。結合前文對海外及國內長流 程生鐵產量增幅的測算,我們在下表中給出了 2021 年中國粗鋼產量同比增長-5%-0%,以及海外 長流程生鐵產能在 95.1、100.6、105.1(以 2010 年=100)產能利用率下,2021 年全球長流程生 鐵產量及增速情況。

假設 2022 年海外長流程生鐵產能利用率為 95.8、100.3、104.6(以 2010 年=100)三情形,以及 國內長流程生鐵產量同比持平,我們預計 2022 年全球長流程生鐵產量或為 13.4-13.8 億噸。

中性假設下,我們預計 2021、2022 年全球鐵礦石需求增速或為 4.2%、0.8%。結合前文對全球直 接還原鐵產量的預測,中性假設國內 2021、2022 年粗鋼產量同比增速均為 0%,假設 2021、2022 年海外產能利用率分別為 100.6、100.3(以 2020 年=100)下,我們預計 2021、2022 年全球鐵 礦石需求或將分別為 23.4、23.6 億噸,同比分別增長 4.2%、0.8%。

3. 供給:預測 21、22 年全球鐵礦石供給增速或為 3.3%、3.2%

3.1 國內:受成本和資源稟賦制約,國產礦山產量剛性較強

河北 2021 年新批復 1004 萬噸鐵礦石項目,主要集中在遷安市和唐山市遷西縣。根據統 計,2021 年 1-3 月河北省已批復鐵礦石項目共 26 個,合計新增年處理 1004 萬噸鐵礦石項目。其 中主要集中在遷安市和唐山市遷西縣,遷安市合計年處理 292 萬噸鐵礦石,遷西縣合計年處理 240 萬噸。

3.2 海外:四大礦山寡頭壟斷,21、22 年新增產量集中在淡水河谷

(1)海外礦山競爭格局:四大礦山位處寡頭壟斷地位

四大礦山是指世界上四大鐵礦石生產和出口商,巴西的淡水河谷,澳洲的力拓、必和必拓以及FMG。

從儲量來看:根據四大礦山公司年報,2020 年淡水河谷、必和必拓、FMG、力拓儲量分別為 5129 百萬噸、1600 百萬噸、826 百萬噸和 237 百萬噸,合計達 7791.6 百萬噸。(備注:FMG、必和 必拓數據來自 FY2020)。

從品位來看:根據四大礦山公司年報,截止 2020 年底力拓、必和必拓、FMG 和淡水河谷鐵礦石 礦山的平均品位分別為 61.5%、57.7%、60.6%和 55.4%,四大礦山平均品位為 58.8%,高于全球 平均鐵礦石品位(備注:FMG、必和必拓數據來自 FY2020)。

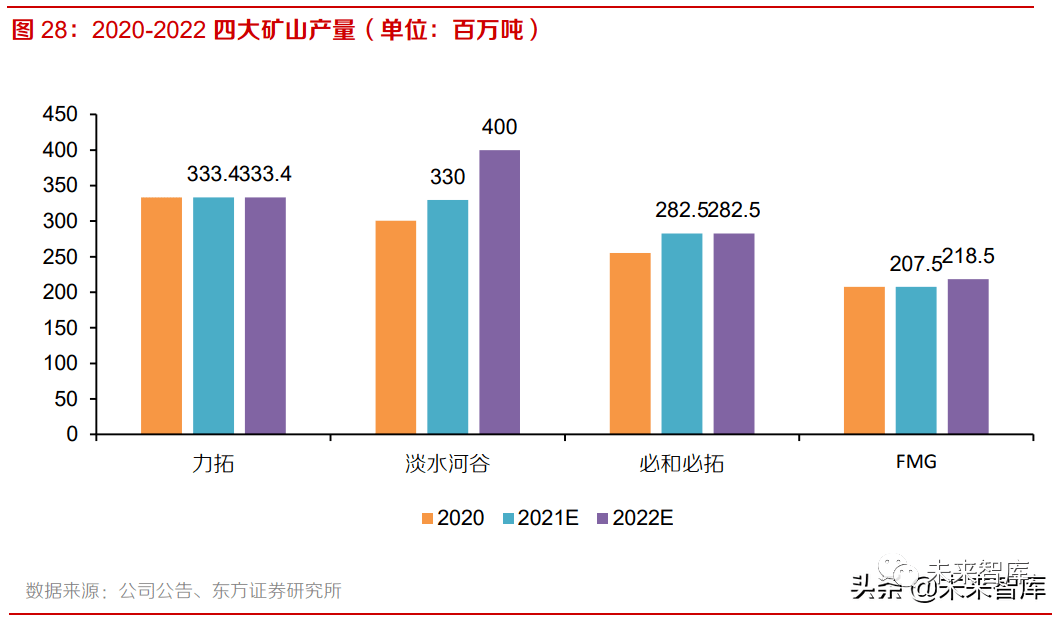

從 2020 年產量及市占率來看:根據四大礦山公司年報,淡水河谷、必和必拓、力拓和 FMG2020 年鐵礦石產量分別為 300.4、255.4、333.4 和 207.5 百萬噸,合計達 1096.7 百萬噸。2016-2020 年四大礦山市場占有率保持穩定,基本維持在 47%,其產量釋放對中小型鐵礦石企業市場份額產 生了明顯擠壓。

鐵礦石寡頭面臨合作與利己的“囚徒困境”。對于鐵礦石寡頭公司來說,存在相互合作生產并向市 場提供少量鐵礦石而維持價格高位、賺取高額利潤的誘惑,但又在利己心理的驅動下更期望自己生 產并向市場提供比合作伙伴更多的產品,因此鐵礦石寡頭面臨彼此進行產量合作與各自利己的“囚 徒困境”。根據四大礦山公司公告,盡管 2013 年一季度至 2015 年 四季度鐵礦價格指數持續下跌,2015 年 12 月跌至近十年最低點,四大礦山產量卻呈增長態勢,并 未通過減產維持鐵礦石價格。

雖然合作使寡頭們的鐵礦石產量和市場價格實現壟斷產量和壟斷價格,從而達到最佳狀態,但追 求各自私利最大化會使每個寡頭都面臨擴大生產并占據市場更大份額的激勵,因此市場總供給量 會增加,市場價格會下降。同時,寡頭們意識到鐵礦石產量增加將會引起鐵礦石價格下降,從而導 致利潤減少,因此將會控制產量低于競爭產量。

因此我們認為,若鐵礦石價格未擊穿四大礦山成本線,鐵礦石寡頭們將持續擴張產量,生產高于壟 斷產量而低于競爭產量的均衡產量,不僅能進一步提高自身市場份額,還能對其余高成本礦山產 生擠出效應,鞏固寡頭地位。

(2)四大礦山新增項目介紹:21、22 年新增產量集中在淡水河谷

根據四大礦山公告,2021、2022 年各公司均有新建項目計劃,以替代原有礦山、維持產能為主, 新增產能集中在淡水河谷。

2021 年投產項目:必和必拓旗下的 South Flank 項目計劃于 2021 年交付第一批鐵礦石,作為 Yandi 礦的替代項目;力拓旗下的 Western Turner 和 Robe River and West Angelas 將于 2021 年投產, 用于維持現有產能;FMG 旗下的 Eliwana 項目于 2020 年 12 月投產,將使 West Pilbara Fines 年 產能增加到 4000 萬噸,以取代枯竭的 Firetail 礦;淡水河谷旗下的 Fábrica 選礦廠將于 2021Q1 恢 復生產,將新增 400 萬噸產能,S11D 項目破碎機于 2021Q4 安裝,新增 200 萬噸產能,Torto dam 項目將于 2021Q4 啟動,將現場容量從目前的 1100 萬噸增加到 2800 萬噸。

2022 年投產項目:力拓旗下的 Gudai-Darri 項目(原名 Koodaideri)將于 2022 年投產,用于支撐 Pilbara Blend 的生產;FMG 旗下的 Iron Bridge 項目將于 2022 年 6 月投產,提供 2200 萬噸高品 位 67%鐵精礦產品;淡水河谷旗下的 Gelado 項目和 Northern System 240 Mtpy 項目將先后于 2022H1、2022H2 啟動,新增 2000 萬噸產能。

2021 年四大礦山預計產量為 1153.4 百萬噸。根據四大礦山新建項目及產量指引,我們預計,力 拓、淡水河谷、必和必拓和 FMG 在 2021 年鐵礦石預期產量分別為 333.4 百萬噸、330 百萬噸、 282.5 百萬噸和 207.5 百萬噸,分別較 2020 年增長 0.0%、9.9%、10.6%、0.0%。

(3)其他礦山新增項目介紹:南非 Kumba、印度 NMDC、巴西 Cia Siderurgica Nacional SA 或將貢獻 21 年主要增量

2021 年海外其余礦山預計產量或將達 638.4 百萬噸。除四大礦山外,我們還統計了海外其余主流 鐵礦企業,2020 年產量合計為 616.1 百萬噸,占全球總產量比重約 25.7%。我們預計 2021 年上 述企業鐵礦石產量或將達 638.4 百萬噸,同比增長 3.6%。

南非 Kumba 資源公司于 2020 年通過了 UHDMS project,將最大限度地提高產品質量,將 Sishen 的礦山壽命延后至 2039 年;印度 NMDC 位于 Chhattisgarh(恰蒂斯加爾邦)的 Bailadila 礦山產量 實現增長,并重啟了位于 Karnataka(卡納塔克邦)的 Donimalai 礦山。

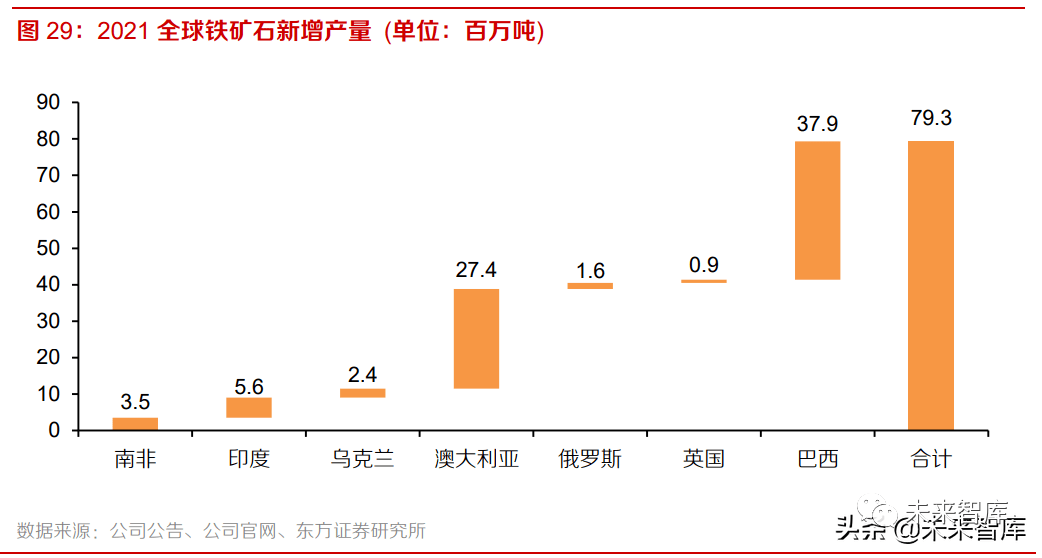

我們預計,2021 年全球產量增速或為 3.3%,產量增量主要來自巴西、澳洲國家。我們統計,全球 11 個國家地區,33 家鐵礦公司,全球市占率 71.36%的 105 家礦山的 2020 年鐵礦石產量、2021 年鐵礦石產量預測,可以看出澳洲、巴西仍然是產量增量的主要來源,2021 年產量增量可以達到 2740 萬噸、3790 萬噸,除四大礦山之外的主要鐵礦山如 Roy hill、Hope Downs 在 2021 年產量 可達 6000 萬噸、4700 萬噸。印度方面,2021 年產量較 2020 年增長 556 萬噸。其他國家英國、 俄羅斯等主要以恢復疫情前水平為主。

我們預計,2022 年全球產量增速或達 3.2%,新增產量來自淡水河谷、FMG。根據上文對于四大 礦山新增項目統計,2022 年淡水河谷將新增產量 7000 萬噸,FMG 旗下的 Iron Bridge 項目將新 增產量 1100 萬噸。

4. 綜合供需:21 年供需緊平衡,22 年供需趨弱,礦價有望高位回落

根據前文分析,2021 年全球鐵礦石產量增速或為 3.3%,需求增速或達 4.2%,全球鐵礦石市場或 處于緊平衡狀態。根據前文對鐵礦石需求和供給的預測,我們預計 2021 年全球鐵礦石產量增速或 為 3.3%,預計需求增速或達 4.2%,因此判斷 2021 年全球鐵礦石市場或處于緊平衡狀態。截至 2021 年 5 月 10 日,MyIpic 鐵礦石綜合價格指數達 212.6 美元/噸,較 2020 年全球均價 114.1 美 元/噸大幅上漲 86.4%。

根據前文分析,2022 年全球鐵礦石產量增速或為 3.2%,需求增速或僅為 0.8%,供需趨弱,價格 有望下探。

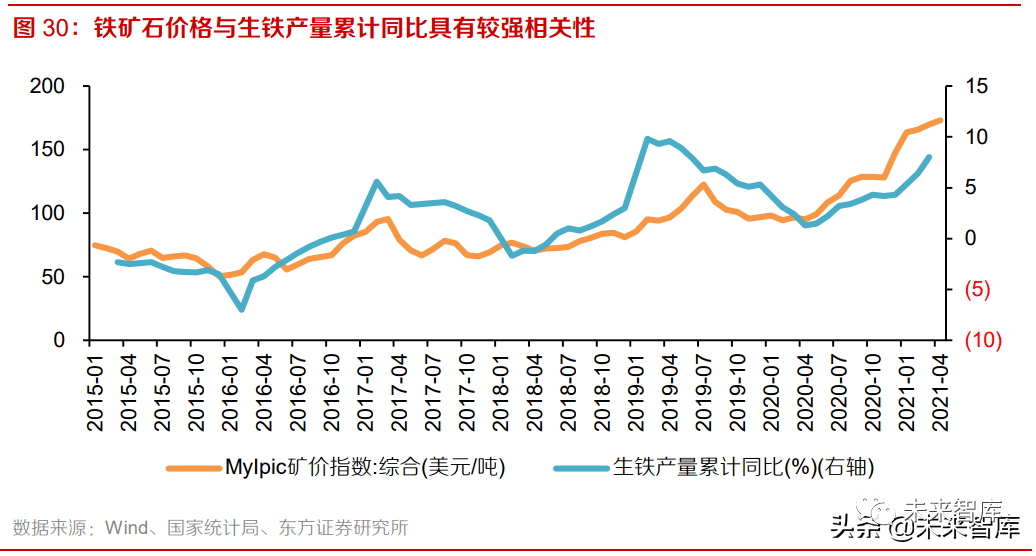

碳達峰、“去產量”背景下,鐵礦石價格有望下探。根據 Wind 和國家統計局統計數據,MyIpic 鐵 礦石綜合價格指數與國內生鐵產量累計同比具有較強相關性,在碳達峰、“去產量”背景下,鐵礦 石價格有望跟隨生鐵產量同比增速下探。

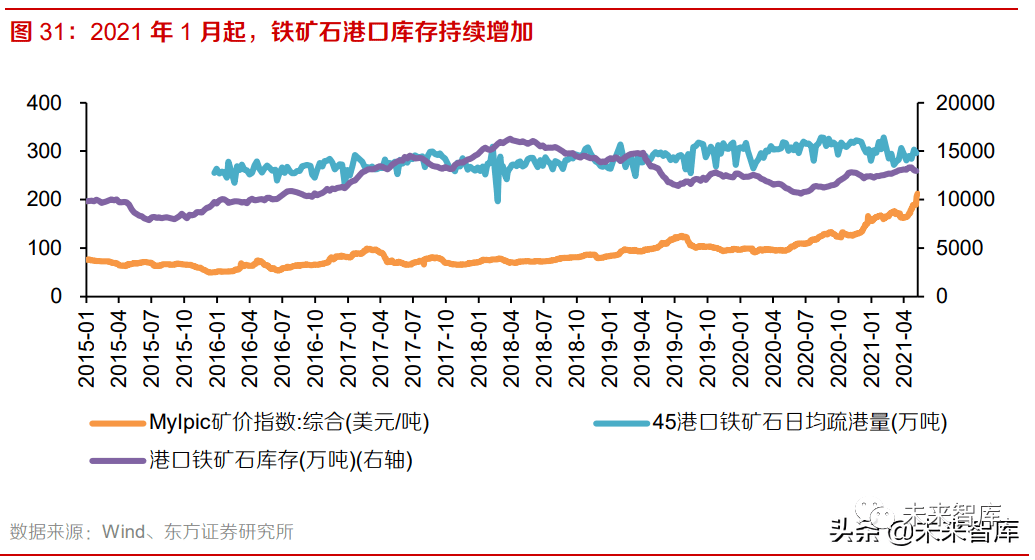

港口庫存已近中樞水平,鐵礦疏港量開始高位下降。根據 Wind 數據,截止至 2021 年 5 月 7 日, 國內港口鐵礦石庫存近 1.3 億噸,較 2020 年 6 月的庫存低點已回升超 2000 萬噸。另外,45 港口 鐵礦石日均疏港量也開始逐步回落,表明在礦價高位、產量增速邊際下降的背景下,鐵礦石需求在 邊際趨弱。

中國鐵礦石是邊際產能,供需緊平衡狀態下仍是鐵礦石價格支撐。根據 Government of Western Australia 發布的《WESTERN AUSTRALIA IRON ORE PROFILE – March 2021》和 USGS 統計 數據,全球鐵礦石成本曲線的 80%和 90%分位集中在中國鐵礦石成本位附近,2020 年中國 CFR 現金成本為 82.8 美元/噸,完全成本或近 100 美元/噸。在鋼鐵行業“碳達峰”、“去產量”背景 下,2022 年鐵礦石價格或下探 100 美元/噸,中國和加拿大等鐵礦石成本是其價格支撐。

綜上所述,全球鐵礦石供需格局邊際或將趨弱,礦價有望高位回落。在鋼鐵行業“碳達峰、碳中和” 的政策背景下,鋼鐵上中下游已經極度扭曲的利潤分布或將重塑,中游鋼鐵冶煉和下游制造業的 利潤有望維持和改善。

快來掃一掃

快來掃一掃

中金協抖音號:zjx.1992

中金協抖音號:zjx.1992

網上經營許可證號:京ICP備18006193號-1

copyright?2005-2022 www.szzhongrui.com all right reserved 技術支持:杭州高達軟件系統股份有限公司

服務熱線:010-59231580