歐洲地區(qū)鋼鐵歷史發(fā)展情況回溯:

粗鋼產(chǎn)量變化可劃分為4個階段

世界近現(xiàn)代鋼鐵工業(yè)起源于歐洲地區(qū),煉鋼、軋鋼等現(xiàn)代工藝技術進步和突破也均發(fā)生于歐洲。以二戰(zhàn)后為起始時間,到今天,歐洲地區(qū)的粗鋼產(chǎn)量變化可以劃分為4個階段。

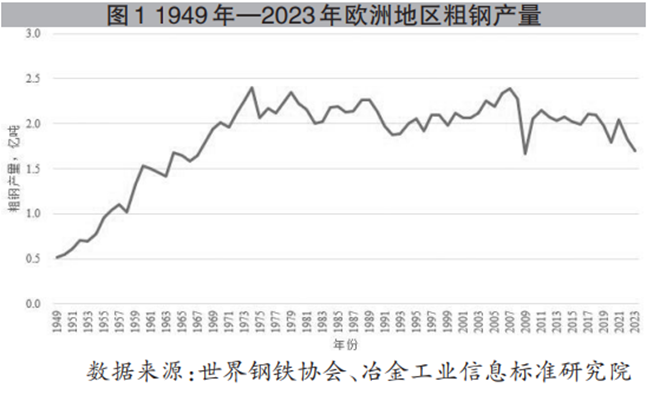

第一階段為二戰(zhàn)結束后到1974年第一次達到峰值。二戰(zhàn)后,得益于戰(zhàn)后重建、經(jīng)濟大力發(fā)展和下游用鋼行業(yè)的旺盛需求,歐洲地區(qū)的鋼鐵發(fā)展進入了“黃金時代”。整個歐洲地區(qū)的粗鋼產(chǎn)量由1949年的5000萬噸左右迅速攀升,并在1974年達到2.4億噸的峰值。這一時期,歐洲地區(qū)的鋼鐵發(fā)展以西歐的德國、英國、意大利、法國、西班牙、盧森堡、比利時、奧地利、瑞典等國家為主流,各國政府通過出臺各項鼓勵措施及財政的大幅補貼,支持本國鋼鐵產(chǎn)業(yè)發(fā)展,推動鋼鐵企業(yè)大力擴建產(chǎn)能。

第二階段為波動下降的深度調(diào)整期。1975年—1993年,歐洲地區(qū)的鋼鐵產(chǎn)業(yè)出現(xiàn)了產(chǎn)能嚴重過剩、需求大幅下滑的局面。歐洲地區(qū)粗鋼產(chǎn)量總體呈現(xiàn)波動下降趨勢,出現(xiàn)了兩次探底,至1993年已不足1.9億噸。這一時期,各國鋼鐵企業(yè)“內(nèi)卷”嚴重,粗鋼產(chǎn)量波動下降,企業(yè)經(jīng)營出現(xiàn)連續(xù)虧損。各國不得不通過多次兼并重組等手段去產(chǎn)能,并配套大規(guī)模裁員,安置產(chǎn)業(yè)工人,才使得鋼鐵產(chǎn)業(yè)重獲生機。同時,歐盟也于1993年11月1日正式成立。

第三階段為歐盟成立到2008年金融危機之前。隨著歐盟成立,開創(chuàng)了歐洲政治經(jīng)濟一體化的新局面,加上東歐國家經(jīng)濟高速發(fā)展,歐洲用鋼需求出現(xiàn)了明顯改善。此外,全球新興經(jīng)濟體不斷涌現(xiàn),在全球鋼鐵開啟新一輪增長的時代背景下,歐洲粗鋼產(chǎn)量也出現(xiàn)了新一輪的“穩(wěn)增長”局面,粗鋼產(chǎn)量再次來到了2.4億噸的歷史峰值。這一時期,歐洲鋼鐵企業(yè)開啟了國有轉(zhuǎn)私有這一大門,形成了大型跨國龍頭企業(yè)鼎立的局面,產(chǎn)業(yè)集中度不斷提升,同時還加速了產(chǎn)能國際化布局。

第四階段為2009年至今。在美國次貸危機、歐債危機、新冠疫情、俄烏沖突、歐洲能源危機、大規(guī)模通脹引發(fā)的上一輪加息周期等百年未有之大變局背景下,歐洲地區(qū)鋼鐵產(chǎn)業(yè)經(jīng)歷了一波又一波的“寒冬”侵擾,粗鋼產(chǎn)量再次呈現(xiàn)波動下行趨勢,尤其進入到21世紀20年代以來,歐洲地區(qū)粗鋼產(chǎn)能基本維持不變,但產(chǎn)能利用率不斷下降,粗鋼產(chǎn)量這一波下行趨勢,尚難看到緩和的跡象。加之,鋼材貿(mào)易逆差擴大,嚴苛的環(huán)保、節(jié)能、低碳政策,使得歐洲鋼企成本優(yōu)勢不在,企業(yè)效益普遍不好。這一時期,歐盟及各國加大了綠色化、低碳化、智能化等技術和裝備的研發(fā)投入,以期在低碳排放鋼鐵生產(chǎn)技術、流程工藝上獲得更大的競爭力。

由圖1可以明顯看出,1974年和2008年的兩次粗鋼產(chǎn)量峰值,以及2009年等幾次粗鋼產(chǎn)量的階段性谷點。

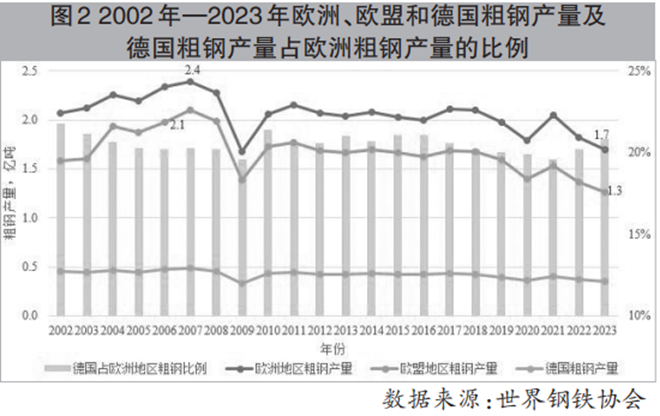

由圖2可以看出,雖然歐盟成員國數(shù)量幾經(jīng)變化,但歐盟粗鋼產(chǎn)量與歐洲整體的粗鋼產(chǎn)量變化趨勢基本一致,近3年粗鋼產(chǎn)量已出現(xiàn)連續(xù)下滑走勢。德國粗鋼產(chǎn)量列歐洲國家粗鋼產(chǎn)量第一位,占比維持在20%~22%,可以推斷,德國粗鋼產(chǎn)量增減變化即是歐洲粗鋼總產(chǎn)量的晴雨表與風向標。

歐盟地區(qū)鋼鐵發(fā)展的破局方法:

產(chǎn)能壓減、技術革新、高端化多元化發(fā)展

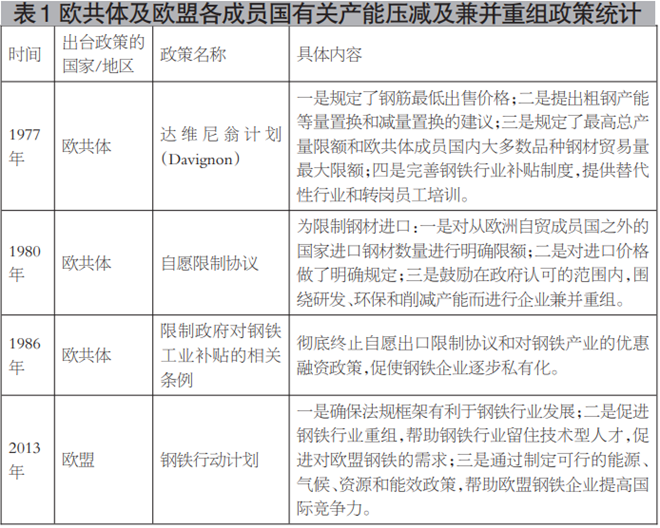

一是聚焦產(chǎn)能壓減,提升產(chǎn)業(yè)集中度。據(jù)不完全統(tǒng)計,從上世紀70年代至今,歐盟(歐共體)層面出臺多項政策,將本地區(qū)粗鋼產(chǎn)能控制在合理區(qū)間,提升本地區(qū)鋼鐵產(chǎn)業(yè)集中度。詳情見表1。

上述政策對歐盟地區(qū)粗鋼產(chǎn)能產(chǎn)量壓減及鋼鐵產(chǎn)業(yè)集中度提升起到了良好的效果。通過施行粗鋼壓減政策,歐盟(歐共體)成員國在上世紀70年代末期往后的10余年間,累計淘汰了4000萬噸落后鋼鐵產(chǎn)能,40%的鋼鐵行業(yè)從業(yè)人員被分流安置,勞動生產(chǎn)率上升108%,粗鋼產(chǎn)能向現(xiàn)代化、高效率鋼鐵企業(yè)集中。兼并重組對提振歐洲鋼鐵產(chǎn)業(yè)的作用則更為顯著。截至20世紀末,在全球十大鋼鐵企業(yè)中,歐洲企業(yè)占6席。1974年—1996年,歐洲鋼鐵行業(yè)從業(yè)人員銳減70%,勞動生產(chǎn)率從190噸提高到500噸以上。這使得歐盟鋼鐵行業(yè)在工藝技術、產(chǎn)品質(zhì)量、創(chuàng)新能力等方面走在世界前列。

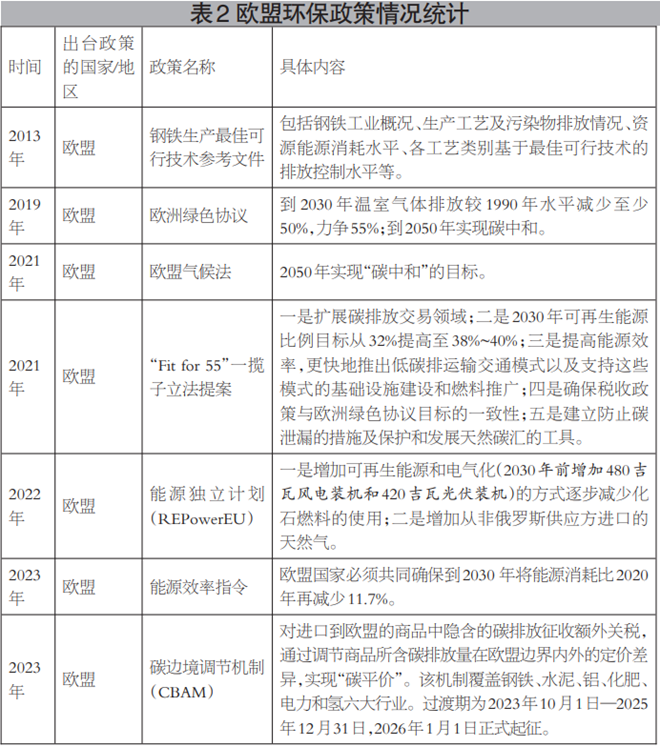

二是環(huán)保約束推動產(chǎn)業(yè)技術革新。歐盟及其各成員國執(zhí)行嚴苛的環(huán)保政策是應對行業(yè)周期性危機、進一步削減產(chǎn)能、整合優(yōu)質(zhì)資產(chǎn)的重要抓手。歐盟層面與環(huán)境相關的主要法律和法規(guī)分散在各種指令和法規(guī),包括環(huán)保、節(jié)能、低碳等方面。詳情見表2。

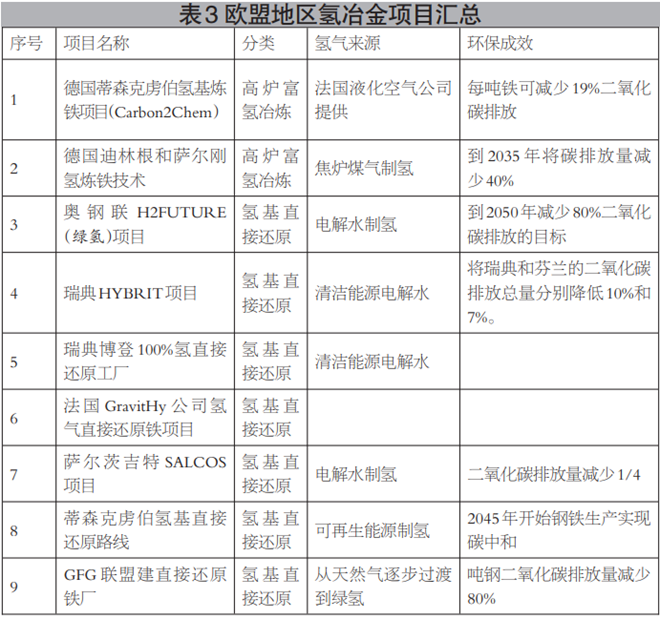

為如期實現(xiàn)“雙碳”目標,當前歐盟共制定了涵蓋能源、工業(yè)、建筑、交通等重點排放領域,涉及居民消費、循環(huán)經(jīng)濟、綠色金融、人才教育、市場機制、科技創(chuàng)新等方面的數(shù)十項綠色轉(zhuǎn)型配套政策,為歐盟各成員國鋼鐵產(chǎn)業(yè)綠色低碳轉(zhuǎn)型提供引領與支撐。歐盟地區(qū)陸續(xù)催生出多個氫冶金項目,詳情如表3。

從表3可以看出,德國在綠色鋼鐵冶煉方面走在了歐盟一眾成員國的前面。不僅如此,德國依托本國2020年出臺的《鋼鐵行動概念》(Steel Action Concept),著力維持本國鋼鐵工業(yè)的國際競爭力和實現(xiàn)碳中和。該戰(zhàn)略共計劃增加70億歐元的預算,以期到2024年鋼鐵行業(yè)實現(xiàn)氣候友好型重組的目標。在資金與政策的雙重支持下,截至2022年底,德國短流程電爐鋼廠有19家,產(chǎn)能約1449萬噸,電爐鋼占比19.8%,電爐裝備大型化水平較高,100噸以上電爐數(shù)量占比超過50%。富氫高爐冶煉、氫基直接還原+電爐等多項工藝流程取得階段性進展。此外,今年8月,HYBRIT(突破性氫煉鐵技術)在向瑞典能源署提交的最終報告中展示了其6年研究的成果,證明了HYBRIT工藝生產(chǎn)的直接還原鐵具有優(yōu)越性。該項目將進入工業(yè)規(guī)模實施階段。

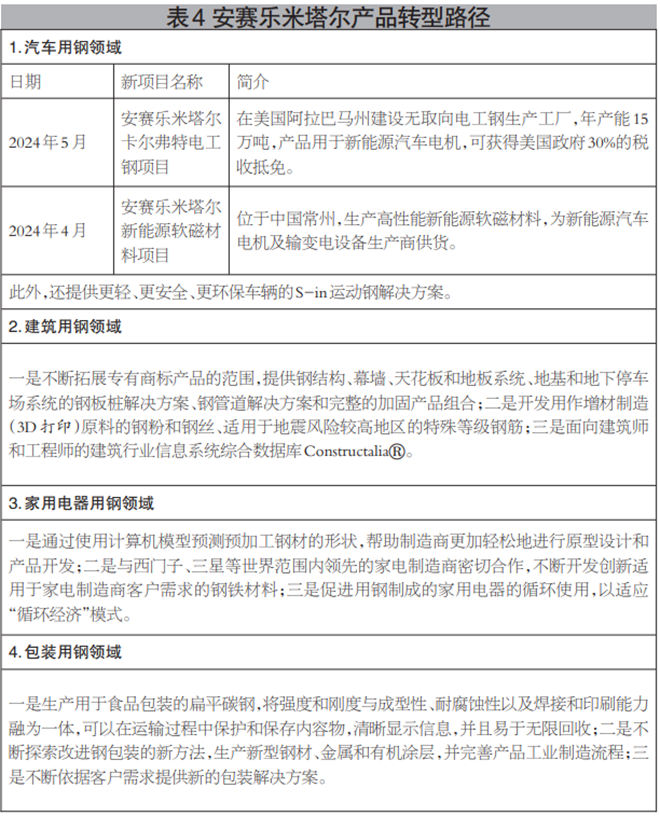

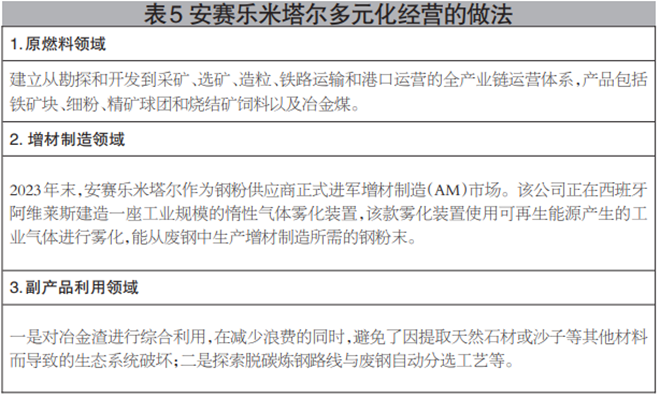

三是產(chǎn)品高端化布局,發(fā)展多元化經(jīng)營。當前,歐洲地區(qū)工業(yè)化、城鎮(zhèn)化進程已經(jīng)完成,鋼材消費結構實現(xiàn)從建筑用鋼到制造業(yè)用鋼的轉(zhuǎn)變。歐盟各主要鋼鐵企業(yè)在政府的支持下進行了一系列兼并重組,工藝及裝備得以更新?lián)Q代。上述因素勢必推動該地區(qū)鋼鐵產(chǎn)品朝著高附加值方向轉(zhuǎn)型,當前歐盟鋼材產(chǎn)量板長比為8∶5左右。此外,為增強企業(yè)抵抗風險的能力,歐盟各主要鋼鐵企業(yè)采取多元化經(jīng)營策略,實現(xiàn)資產(chǎn)優(yōu)化配置。

從表4可以看出,以安賽樂米塔爾為代表的歐洲鋼鐵企業(yè)在轉(zhuǎn)型升級過程中,一是聚焦新興市場及熱點領域(如增材制造、軟磁材料等),二是重點發(fā)展礦石采選與資源綜合回收業(yè)務,三是在建筑、汽車用鋼等方向持續(xù)創(chuàng)新。

對我國鋼鐵產(chǎn)業(yè)的發(fā)展啟示:

政策支持、兼并重組、強化創(chuàng)新、確保安全

縱觀歐洲地區(qū)粗鋼產(chǎn)量變化,其歷史上經(jīng)歷了兩次峰值。第一次粗鋼產(chǎn)量達峰后,各國政府采取了一系列措施,包括去產(chǎn)能和兼并重組、產(chǎn)品轉(zhuǎn)型升級等,為粗鋼產(chǎn)量觸底反彈、企業(yè)重獲利潤和生存空間奠定了基礎。在兩次峰值之間,以政府為主導的鋼鐵企業(yè)堅持市場化經(jīng)營原則,加上鋼鐵企業(yè)的私有化,再次推動了兼并重組,不僅使得歐洲內(nèi)部鋼鐵產(chǎn)業(yè)集中度升至高位,還通過走國際化路線,使得內(nèi)部過剩粗鋼產(chǎn)能逐步向全球其他國家和地區(qū)轉(zhuǎn)移。第二次峰值后,用相對綠色低碳的技術工藝路線生產(chǎn)低碳排放鋼,成為政府、鋼鐵企業(yè)和下游用戶等的一致需求,也是應對歐盟地區(qū)日益嚴苛的環(huán)保、低碳政策的必然之舉。

對于我國鋼鐵產(chǎn)業(yè)粗鋼產(chǎn)量達峰后的啟示,主要集中在以下幾個方面:

一是以“雙碳”目標實現(xiàn)為基礎,制定一攬子產(chǎn)業(yè)政策。歐洲地區(qū)兩次粗鋼產(chǎn)量峰值間隔長達34年,但粗鋼產(chǎn)量波動下降的區(qū)間并不是很大,表明粗鋼產(chǎn)量可在相對高位維持較長時間。因此,可以大膽推斷,在碳中和目標達成前,我國仍將是粗鋼產(chǎn)量全球第一,至少可以維持國內(nèi)每年約8億噸的粗鋼產(chǎn)量;如果加上中資企業(yè)在海外的粗鋼產(chǎn)量,屆時我國全球的粗鋼總產(chǎn)量有望在10億噸左右波動。所以,圍繞粗鋼高位產(chǎn)量和全球“雙碳”目標的時間表,產(chǎn)能政策的制定有必要同時兼顧國內(nèi)和國外市場的變化。

對于國內(nèi)而言,建議產(chǎn)業(yè)政策更傾向于發(fā)揮政府引導、市場主導的作用,政策的發(fā)布具有延續(xù)性和及時性,在去產(chǎn)能上多下功夫、多做文章,推動鋼鐵產(chǎn)業(yè)鏈向上下游延伸、尋求鋼鐵產(chǎn)業(yè)向戰(zhàn)略性新興產(chǎn)業(yè)和未來產(chǎn)業(yè)轉(zhuǎn)型的方法和路徑,培養(yǎng)新質(zhì)生產(chǎn)力。對于國外而言,建議在與不同國家和地區(qū)的產(chǎn)業(yè)政策接軌方面,增強互認,尤其是低碳技術、標準和產(chǎn)品及鋼材貿(mào)易等領域的對接,為“走出去”和“一帶一路”國際鋼鐵產(chǎn)能合作搭設橋梁、提供便利。

二是盡快提升國內(nèi)鋼鐵產(chǎn)業(yè)集中度,并加快國際鋼鐵產(chǎn)能布局。一方面,要盡快打造和培育所在省(直轄市、自治區(qū))的鋼鐵龍頭企業(yè),進一步提升區(qū)域的產(chǎn)業(yè)集中度,在此基礎上,通過跨地區(qū)、跨所有制、跨產(chǎn)業(yè)的兼并重組,打造出多支鋼鐵航母企業(yè),全面提高我國鋼鐵產(chǎn)業(yè)集中度。這需要在全國統(tǒng)一大市場背景下,依托鋼鐵企業(yè)、跨鋼鐵產(chǎn)業(yè)企業(yè)、金融資本等之間形成合力。但不容忽視的是,做大只是開始,做強才是本質(zhì),同時有必要解決好企業(yè)融合過程中遇到的各類文化沖突問題。另一方面,我國在海外投產(chǎn)的粗鋼產(chǎn)能已有約3000萬噸,但國際鋼鐵產(chǎn)能項目整體推進進程較之歐盟等地跨國鋼鐵企業(yè)而言,稍顯緩慢,企業(yè)國際化程度也相對較低,在這方面可以多向“走出去”經(jīng)驗豐富的有色金屬等行業(yè)的企業(yè)學習。

三是要在技術創(chuàng)新上持續(xù)增加投入,全面提升國產(chǎn)冶金裝備水平。建議我國鋼鐵產(chǎn)業(yè)在細分鋼鐵產(chǎn)品領域不斷增加投入,提高自有鋼鐵產(chǎn)品自給率。聚焦并持之以恒地在綠色低碳化、智能化、高端化的鋼鐵新技術、新裝備、新材料等方面進行創(chuàng)新。圍繞低碳排放鋼的生產(chǎn)制造,多維度、多層面推動技術和裝備中試平臺建設及先進成果轉(zhuǎn)化。推進國產(chǎn)冶金裝備再上新臺階,對標進口裝備,提升裝備的穩(wěn)定性和數(shù)智性,努力實現(xiàn)進口替代;加大對首臺(套)裝備成果的扶持力度,增加應用場景,打造內(nèi)涵更豐富的鋼鐵產(chǎn)業(yè)生態(tài)圈。

四是做好鐵素資源的戰(zhàn)略保供與安全,減小金融和貿(mào)易戰(zhàn)對鋼鐵產(chǎn)業(yè)的沖擊。隨著全球鋼鐵行業(yè)環(huán)保、能源、低碳等政策的趨嚴,對于廢鋼和直接還原鐵的需求量未來將激增,廢鋼的全球貿(mào)易流動勢必會發(fā)生改變,全球鋼鐵產(chǎn)業(yè)格局也會不斷動態(tài)調(diào)整。我國應不斷加強對于海外鐵素資源的戰(zhàn)略性獲取和資源性開發(fā),尤以共建“一帶一路”國家和地區(qū)為主,統(tǒng)籌有序推進資源項目涉及的地勘、基建、采選和直接還原鐵加工制備工作,以及在海外合適的區(qū)域布局廢鋼回收、加工、儲存和轉(zhuǎn)運基地。以鐵礦石、煤焦為主的大宗商品期現(xiàn)貨市場,其價格變動的敏感性,嚴重擠壓了鋼鐵企業(yè)的利潤。我國對外出口的鋼鐵產(chǎn)品也長期受到“雙反”調(diào)查等影響。因此,國家相關部門對于涉及鋼鐵產(chǎn)業(yè)金融市場產(chǎn)品的監(jiān)管以及對出口鋼鐵企業(yè)的貿(mào)易救濟也顯得尤為重要。(蘇步新)

返回列表

快來掃一掃

快來掃一掃

中金協(xié)抖音號:zjx.1992

中金協(xié)抖音號:zjx.1992